Czym jest inflacja? Boimy się jej, a nasze oszczędności wręcz jej nie znoszą. Są przez nią pożerane. Ale co to właściwie znaczy? I czy można ochronić swoje oszczędności przed inflacją?

Inflacja jest w zasadzie całkiem normalnym procesem, który prowadzi do wzrostu cen. Niewielka inflacja nie jest wcale niczym strasznym i bardzo często mamy z nią do czynienia. Jednak pieniądze inflacji nie lubią. Trochę to zagmatwane, więc dlatego dzisiaj postanowiłam trochę więcej powiedzieć o szalejącej inflacji.

Czym jest inflacja

Inflacja oznacza spadek siły nabywczej pieniądza, którego wartość jest coraz mniejsza. Jednym słowem – choć pracujesz tyle samo, zarabiasz tyle samo, to masz coraz mniej pieniędzy. Jeśli nie masz regularnych podwyżek, to twoje wynagrodzenie staje się coraz mniejsze (choć suma jest cały czas taka sama). Efekt inflacji jest taki, że ceny rosną i z każdym rokiem kupujemy mniej za to samą sumę pieniędzy.

Inflacja to oficjalnie wskaźnik cen towarów i usług konsumpcyjnych.

Obliczany jest w oparciu o:

- Wynik badania cen towarów i usług konsumenckich na rynku detalicznym

- Wynik badania budżetów gospodarstw domowych dostarczającego danych o przeciętnych wydatkach na towary i usługi konsumencie.

Inflacja osłabia siłę nabywczą pieniądza i jest ogólnie zjawiskiem niepożądanym. Aby zapobiegać inflacji, należy stosować stabilność monetarną, co oznacza kontrolę podaży pieniądza (odbywa się to za pomocą podnoszenia lub obniżania stóp procentowych przez Radę Polityki Pieniężnej).

Ekonomiści posługują się wskaźnikami, które w sposób ogólny usiłują pokazać „średnią” inflację uderzającą w konsumentów. Takim najpopularniejszym miernikiem jest publikowany co miesiąc „wskaźnik cen towarów i usług konsumpcyjnych” (czyli CPI) opracowywany przez Główny Urząd Statystyczny. Ta jedna z prób uśrednienia przyjęta jest jako miara inflacji (jest czasami błędnie utożsamiana z samą inflacją).

Na poziom cen wpływ mają ceny na rynkach międzynarodowych – ceny importu (głównie surowców niezbędnych do funkcjonowania gospodarki), jak i ceny uzyskiwane w eksporcie. Wzrost cen ma uzasadnienie w potrzebie podwyższania płac, i ogólnie przy wzroście gospodarczym.

Przyczynami inflacji są także czynniki makroekonomiczne – zarządzanie gospodarką państwową, jak niezrównoważony budżet, zaburzona struktura gospodarki, czy też nadmiar inwestycji finansowanych przez państwo.

Dlatego organa państwowe takie jak Ministerstwa Finansów czy Banki Centralny pełni funkcje kontrolne nad utrzymaniem rozmiaru inflacji w zdrowych dla gospodarki granicach.

W Polsce za optymalny uznawany jest poziom 2,5 proc., z odchyleniem o 1 pkt proc. Daje to przedział między 1,5 a 3,5 proc. jako najodpowiedniejszy dla naszej gospodarki. Niska inflacja sprzyja wzrostowi gospodarczemu i działa stymulująco na gospodarkę.

Zadaniem Narodowego Banku Polskiego jest utrzymywanie inflacji na bezpiecznym poziomie – około 2,5% rocznie.

Dane dotyczące wskaźników inflacji podawane są przez GUS. Narodowy Bank Polski natomiast oblicza inną miarę inflacji – tzw. inflację bazową. Wskaźnik inflacji bazowej (ang. core inflation) jest „rdzeniem”. To główny komponent wskaźnika cen towarów i usług konsumpcyjnych, który nie ulega dużym zmianom. Jest wykorzystywany w polityce pieniężnej do

analizy i oceny trendów zmian poziomu cen.

Jak powstaje inflacja? W Polsce jest najwyższa od 21 lat

Ekonomiści są zgodni w opinii, że dla rozwoju gospodarczego najlepiej jest kiedy ceny nieznacznie rosną. W Polsce

utrzymanie inflacji na stabilnym poziomie niezagrażającym rozwojowi gospodarki jest podstawowym zadaniem Rady Polityki

Pieniężnej (RPP) oraz organu Narodowego Banku Polskiego (NBP). Instrumentem realizacji tego zadania przez RPP jest polityka pieniężna, w której dąży się do utrzymania wzrostu cen w przedziale od 1,5 do 3,5 procent w skali roku, przy tzw. celu inflacyjnym 2,5 procent.

Z cyklicznej ogólnopolskiej analizy cen detalicznych, prowadzonej przez UCE Research, Hiper-Com Poland i Grupę AdRetail wynika, że w pierwszym miesiącu tego roku (styczeń 2022) średnio w sklepach było drożej o 17,6 proc. w porównaniu z analogicznym okresem w 2021 roku. Wzrost odnotowała każda z 12 analizowanych kategorii.

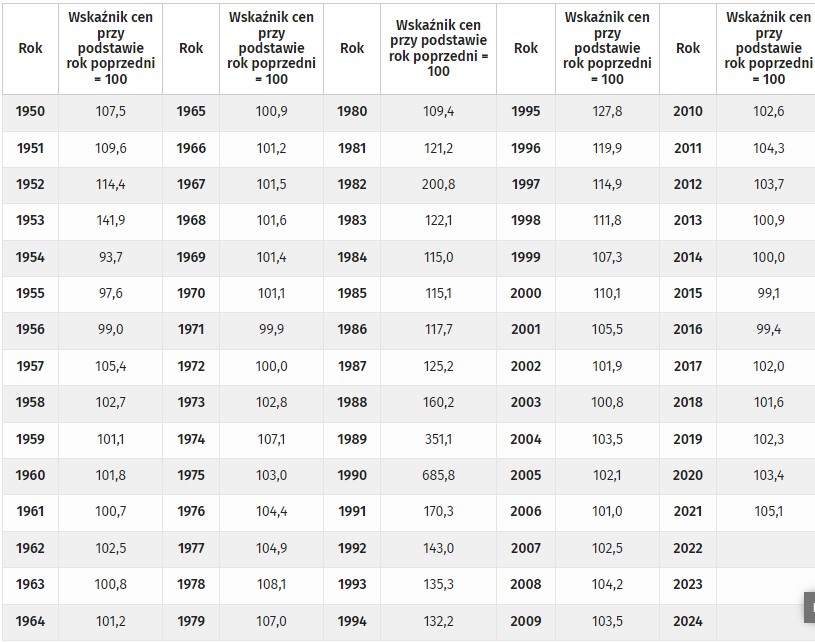

Inflacja w grudniu 2021 wzrosła do 8,6 proc. w ujęciu rocznym z 7,8 proc. w listopadzie (dane: Główny Urząd Statystyczny). Tym samym średniorocznie wyniosła ona w 2021 r. 5,1 proc.

Co się dzieje, gdy nie ma inflacji

Przeciwnym w gospodarce zjawiskiem jest deflacja. To zjawisko oznacza spadek cen i wzmacnia ono siłę nabywczą pieniądza. Jest to jednak dość rzadkie zjawisko – w Polsce było obserwowane nie tak dawno temu-w latach 2015 i 2016 mieliśmy do czynienia z deflacją. Wtedy wskaźniki były na poziomie poniżej 100,0. Przykładowo w styczniu 2016 – wskaźnik inflacji był na poziomie 99,5. Wtedy mieliśmy do czynienia ze spadkiem cen i ujemną inflacją.

Jak inflacja pożera oszczędności

W ostatnich latach dodatnia inflacja oraz niskie stopy procentowe powodowały, że oprocentowanie typowych lokat bankowych, a zwłaszcza kont oszczędnościowych, było tak naprawdę ujemne. Jeśli np. na lokacie w banku zarabiamy (już po odjęciu podatku) 1,5% w skali roku, to po uwzględnieniu inflacji w wysokości 2% jej realny zysk wyniesie -0,5%. A w ostatnim czasie oprocentowania potrafiły nie przekraczać 1%.

W lutym 2022 RPP zdecydowało kolejny raz o podniesieniu stóp procentowych. Po decyzji Rady, NBP wydaje oficjalny komunikat, w którym tłumaczy swoją decyzję, że w Polsce trwa ożywienie gospodarcze i nadal „poprawia się też sytuacja na rynku pracy, co znajduje odzwierciedlenie w spadku bezrobocia i rosnącym zatrudnieniu oraz wyraźnym wzroście przeciętnych wynagrodzeń”.

Bank tłumaczy też powody wysokiej inflacji w kraju.

„W kierunku wzrostu inflacji oddziałuje także trwające ożywienie gospodarcze, w tym wzrost popytu stymulowany wzrostem dochodów gospodarstw domowych. Czynniki te wraz ze wzrostem regulowanych taryf na energię elektryczną, gaz ziemny i energię cieplną będą wpływały na utrzymanie się inflacji na podwyższonym poziomie również w 2022 r. Natomiast ograniczająco na inflację wpłynie obniżenie części stawek podatkowych w ramach tzw. Tarczy Antyinflacyjnej.”

Inflacja w przeszłości

W Polsce w latach 80-siątych -załamaniu gospodarczemu PRL-u towarzyszył gwałtowny wzrost cen i dodruk tzw. pustego pieniądza. W 1989 r. inflacja wyniosła 251,1% (1988=100), a w październiku 1989 r. ceny wzrosły o 54,8% w stosunku do września 1989 r. Na początku transformacji systemowej, w styczniu 1990 r. odnotowano miesięczny wzrost cen o 79,6%, a wskaźnik dla całego roku wyniósł 685,8 (1989=100)!

Miliony rosły w oczach, ale niestety w tę drugą stronę.

Stabilizacja poziomu cen stała się priorytetem w pakiecie reform gospodarczych. W wyniku reformy walutowej

w 1995 r. dokonano denominacji starych złotych (PLZ) na nowe (PLN), w relacji 10 000 do 1.

Inflacja i skutki podniesienia stóp procentowych

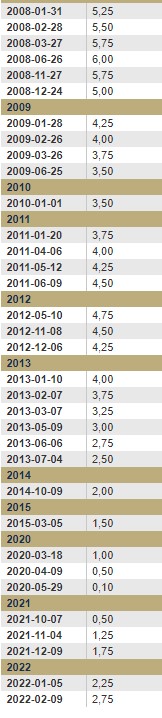

Żeby zahamować drastyczny wzrost cen, Rada Polityki Pieniężnej podnosi stopy procentowe. Kiedy rosną stopy procentowe, rośnie cena pieniądza. Wtedy bank centralny pożycza pieniądze bankom komercyjnym po wyższej niż do tej pory cenie. Przez to banki komercyjne udzielają kredytów o wyższym oprocentowaniu. Takie podejście nazywamy restrykcyjną polityką monetarną.

Wysokość stóp procentowych jest zmienna. Podwyżki stóp procentowych są jednym ze sposobów ograniczania zbyt wysokiej inflacji. Obecnie dla przyszłych kredytobiorców oznacza to jednak trudniejszy dostęp do kredytu, a dla spłacających swoje zobowiązania – wyższe raty.

Podwyżki stóp procentowych to powód do niepokoju dla 64% kredytobiorców. Trzy czwarte Polaków posiadających kredyt mieszkaniowy liczy, że miesięczna rata ich kredytu wzrośnie nie więcej niż o 300 zł.

Banki, rozpatrując wniosek o kredyt, analizują wysokość uzyskiwanych dochodów, koszty utrzymania gospodarstwa domowego oraz koszt spłacanego kredytu. Podczas gdy ceny mieszkań rosną szybciej niż zarobki, a raty kredytu są coraz wyższe, konsumując coraz większą część naszych zarobków, coraz częściej przyjdzie się spotkać z odmową kredytową lub kredytem na niższą kwotę.

– Zdolność kredytowa to zdolność do spłaty zaciągniętego kredytu w określonych w umowie terminach. Oceny tej dokonują banki, by upewnić się czy stać nas na zaciągnięcie wieloletniego kredytu, i weryfikują, czy rata kredytu nie będzie zbyt wysoka w stosunku do tego, ile zarabiamy – mówi Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

– Gdy wzrost dochodów netto gospodarstw domowych będzie niewielki lub w przypadku spadku dochodów netto, zdolność kredytowa Polaków może w najbliższym czasie być w trendzie spadkowym. Jeśli dochody nie zrekompensują rosnących kosztów kredytu, można założyć pesymistyczny scenariusz spadku zdolności kredytowej nawet o 45% – tłumaczy prof. Rogowski.

Jeszcze we wrześniu 2021 Prezes NBP Adam Glapiński oceniał wzrost inflacji jako przejściowy i niewymagający reakcji. Każda zmiana stóp procentowych wpływa na całą gospodarkę. Każdy ruch ma znaczenie dla portfela statystycznego Kowalskiego i wpływa na finanse każdego z nas. Nigdy wcześniej wskaźniki te nie były tak nisko, jak w czasie pandemii. Jednak ten okres mamy już za sobą. Rada Polityki Pieniężnej od października kontynuuje comiesięczne podnoszenie stóp. Widać zmianę w komentarzach Prezesa NBP oraz to, że Rada niepokoi się przedłużającą się inflacją.

RPP od października podnosi stopy na każdym ze swoich posiedzeń. Z poziomu 0,1 proc. stopy wzrosły w październiku 2021 o 0,4 p.p, w listopadzie o 0,75 p.p., oraz po 0,5 p.p. w grudniu i styczniu. W tym miesiącu podwyżka znów wyniosła 0,50 p.p., co oznacza, że podstawowa stopa NBP to obecnie 2,75 proc.

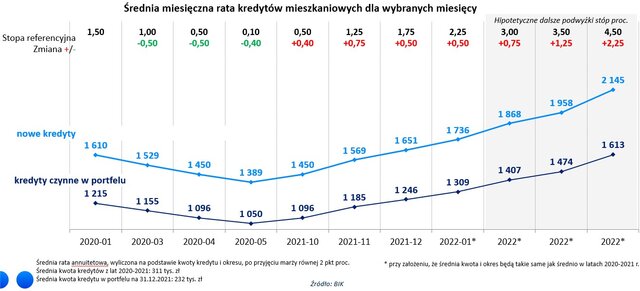

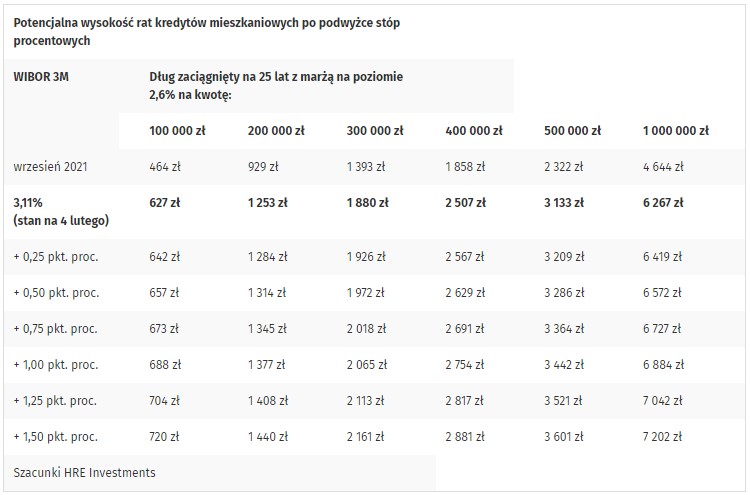

Podwyżki stóp powodują wzrost oprocentowania bankowych depozytów, jednak różnica pomiędzy poziomem stóp a wynoszącą w grudniu 8,6 proc. inflacją (i prawdopodobnie powyżej 9 proc. w styczniu) nadal pozostaje duża. Właściciele lokat tracą więc na nich nawet 6 proc rocznie. Rosnące stopy przekładają się także na wzrost oprocentowania kredytów hipotecznych. Od początku serii podwyżek, rata kredytu mieszkaniowego na kwotę 300 tys. zł na 25 lat (z marżą 2,6 proc.) wzrosła o 35 proc., czyli o 485 zł. Dalszy wzrost stóp o każdy 1 p.p. oznacza ratę wyższą o 180 zł.

Ostatnie wpisy:

- Podróż do Paryża – ile to kosztuje?

- Najlepsze Strategie Oszczędzania na Przyszłość Dziecka: Kompletny Przewodnik dla Rodziców

- Sesje Elixir – co to jest i kiedy dojdzie przelew?

- Bankowość dla najmłodszych i nie tylko! Małe kroki, wielkie oszczędności razem z Bankiem Pekao S.A.

- Ceny we Włoszech – Ile kosztują wakacje w Wenecji?

1 Komentarz

Do przeliczenia u mnie wysokości raty kredytu hipotecznego już coraz bliżej… Będzie na pewno ciekawie przy obecnych stopach procentowych 🙁 .Ale, jak się rozsądnie podchodziło do tematu zadłużania się, to jakoś powinno się te nowe raty udźwignąć. Warto też w ogóle zabrać się za oszczędzanie i przygotowanie sobie puli na wcześniejsze pozbycie się kredytów.