Kredyt gotówkowy to inaczej pożyczka lub kredyt konsumpcyjny. Sprawdź poniższe 7 punktów, na które trzeba zwracać szczególną uwagę, decydując się na kredyt. W ten sposób unikniesz niepotrzebnych kosztów.

Przypuszczam, że nigdy nie zdarzy się taki dzień, że kogokolwiek będę zachęcać lub namawiać do korzystania z kredytów konsumpcyjnych. Kredyt gotówkowy ma wiele minusów, bo decydując się na niego, tracimy sporo własnych pieniędzy. Założeniem takiego kredytu jest jego dowolny cel, czyli banki nie kwestionują jego przeznaczenia. Banki nie kontrolują również, jak wykorzystywane są pieniądze z udzielonych pożyczek. Dla tych instytucji kredyty gotówkowe stanowią spory zysk, dlatego stosunkowo łatwo je otrzymać.

A skoro łatwo, to musi być drogo.

Chociaż oferty bankowe krzyczą do nas na każdym kroku, że jest zupełnie inaczej. Kredyt gotówkowy ma być niby lekiem na całe zło. Darmowym funduszem na wymarzone wakacje. Łatwym sposobem na spełnienie marzeń. Szybkim kołem ratunkowym, gdy pali się grunt pod nogami.

Po części to właśnie reklamy telewizyjne banków nakręcają konsumpcję i są winne naszej frustracji, gdy czegoś nie możemy uzyskać tak, jak na reklamowym obrazku. W ten sposób po części jesteśmy przekonywane do posiadania wielu potrzeb i marzeń, które oczywiście można szybko spełnić podczas jednej wizyty w banku.

Nie chcę w ten sposób obrażać banków, bo to są firmy, których celem jest z jasnych względów osiąganie zysków. Mają świetnych specjalistów od marketingu i tak trzeba na to patrzeć. Statystyczny Kowalski ma nierówną pozycję na tym placu boju. Choć nie da się tego wyeliminować, to zawsze przynajmniej można próbować działać racjonalnie.

Mówiąc o kredytach gotówkowych, nie mam na myśli kredytów inwestycyjnych czy hipotecznych, tylko zwykłe produkty bankowe, których celem jest konsumpcja, czyli zwyczajne „przejedzenie” przez nas danych środków.

Jak statystyczny Kowalski może się bronić przed skomplikowanymi sztuczkami bankowymi?

7 rzeczy, na które trzeba zwracać uwagę, decydując się na kredyt gotówkowy.

Kredyt u siebie

Nie dawać się konsumpcji, to chyba najlepszy sposób na unikanie kredytów. Niestety najtrudniejszy. Chcemy szybko i chcemy łatwo spełniać nasze marzenia. Oszczędzanie jest formą odkładania przyjemności na później, a to dla wielu osób nie jest takie sexy, jak życie na kredyt.

W tym punkcie już słyszę głosy, że dla większości Polaków kredyty czasami są najlepszym sposobem na kupienie niektórych rzeczy. Bo większość zaoszczędzić nie potrafi, ale na ratę środki znajdzie. Nie jest to zbyt racjonalne podejście, biorąc pod uwagę fakt, że nawet najmniejsza pożyczka zawsze wiąże się z dodatkowymi kosztami. Nie ma kredytów za faktyczne 0% kosztów. Chyba że po rodzinie, jak masz szczęście. Nikt nie pożycza obcym ludziom pieniędzy dla przyjemności. Banki robią to dla zysku i nie może być inaczej.

Jeszcze przed podjęciem decyzji o kredycie, zawsze pierwszą rzeczą, jaką powinnaś zrobić, to zadać sobie pytanie – Czy ja faktycznie potrzebuję tej rzeczy? Jeśli tak, to pomyśl, czy to koniecznie musi być już teraz? Od razu? Być może lepiej pieniądze zamiast na miesięczną ratę do banku – skierować najpierw na konto oszczędnościowe? Uzbieranie odpowiedniej kwoty zajmie ci mniej czasu niż spłata pożyczki, ponieważ unikniesz dodatkowych opłat.

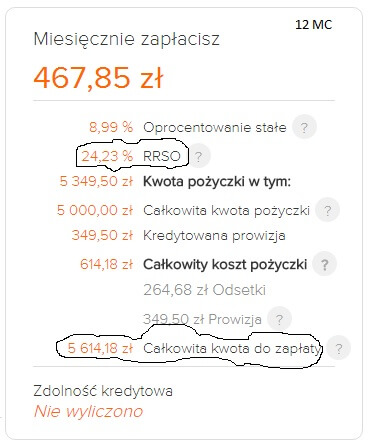

RRSO

Niestety bardzo często jest tak, że oprocentowanie, które widzimy w reklamach, tylko wydaje się niskie. „Kredyt tylko 3%”, „Raty 0%” – tak banki chwalą się oprocentowaniem nominalnym kredytu. Bliższą rzeczywistości informacją, którą należy zawsze sprawdzać, gdyż jest wyznacznikiem realnych kosztów kredytu, jest właśnie RRSO. Skrót ten oznacza rzeczywistą roczną stopę oprocentowania. Dokładniej mówiąc, jest to całkowity koszt kredytu, wyrażany jako procentowa wartość kwoty całkowitej kredytu w skali roku. Ta informacja jest zazwyczaj podawana małym drukiem w reklamach. Bardzo często jest tak, że kredyt oprocentowany np. 5% w skali roku, posiada RRSO na poziomie np. 15%. To jest znak, że faktycznie w skali roku nie zapłacimy tylko 5% odsetek, a 15% kosztów kredytu w skali roku.

Kiedyś, przy okazji wpisu kredyt-na-dziure-w-domowym-budzecie, miałam przyjemność przeanalizowania kilku ofert popularnych i jakże „uwielbianych” przeze mnie chwilówek. Znalazłam jedną taką, gdzie np. całkowity koszt RRSO wynosił ponad 200%!

W bankach, nie instytucjach parabankowych, taka sytuacja akurat nie może mieć miejsca. Co nie znaczy, że koszt np. 20% czy 30% w skali roku, jest też niewątpliwie bolesny dla kieszeni.

Choć banki mają obowiązek informować o RRSO klientów, raczej nigdy nie jest ona wabikiem na klienta. RRSO pokazuje wszystkie prawdziwe koszty bezpośrednio związane z kredytem, czyli odsetki, prowizje, opłaty związane z rozpatrzeniem wniosku, marże, koszty ubezpieczenia.

Co jednak ważne, w tym wyliczeniu nie podaje się kosztów dodatkowych, jakie mogą się zdarzyć, jeśli otrzymamy do kredytu bonusowe produkty, takie jak np. kartę czy rachunek.

RRSO trzeba porównywać w bankach dla kredytów tego samego rodzaju. Wskaźnik ten bowiem spada wraz z wydłużeniem okresu kredytowania, co wcale nie oznacza, że kredyt staje się przez to bardziej opłacalny. Im dłuższy okres kredytowania, tym kwota do spłaty jest większa, mimo że mniejsze jest RRSO.

Tu przykład dla kredytu na kwotę 5 000 zł na okres 12mc. oraz tego samego kredytu, ale na okres 24 mc. Strona internetowa Ing Bank Śląski.

Nie będę się tutaj zagłębiać w algorytmy sposobu wyliczania tego wskaźnika. Ważne, aby zapamiętać zasadę: Sprawdzam RRSO danego kredytu gotówkowego oraz całkowitą kwotę do zapłaty, czyli całkowity koszt.

Oprocentowanie

Zazwyczaj oprocentowanie dla kredytów gotówkowych jest stałe, czyli nie ulega zmianie podczas trwania umowy. Może się jednak zdarzyć, że dany produkt będzie opierał się na oprocentowaniu zmiennym, czyli stałej marży banku plus 1mc. WIBOR/3 mc. WIBOR /lub 6 mc. WIBOR (dla kredytów w PLN). Jest to wskaźnik odzwierciedlający średnią z danego okresu dla stóp procentowych. Co to oznacza dla zwykłego Kowalskiego? Oznacza to tyle, że kredyt z oprocentowaniem zmiennym będzie reagował na pewne zmiany w gospodarce, co może skutkować zmianą wysokości raty. To zjawisko może zadziałać na minus lub na plus, w zależności od wysokości stóp procentowych. Dlatego przy wyborze kredytu z taką formą oprocentowania, trzeba zawsze zakładać możliwie najgorszy scenariusz związany ze sporym wzrostem raty.

Ubezpieczenie

Zazwyczaj bardzo chętnie jest proponowane jako dodatek do kredytu. Może być tak, że dzięki ubezpieczeniu otrzymasz kredyt gotówkowy z mniejszym oprocentowaniem. To nie oznacza jednak, że koszt całkowity tego kredytu się zmniejszy. Ubezpieczenie bowiem może więcej kosztować niż sam kredyt z większym oprocentowaniem. Należy porównać wariant kredytu z ubezpieczeniem i tego samego kredytu bez ubezpieczenia i sprawdzić kwotę całkowitą do spłaty.

Regulamin

Kredyt gotówkowy to nie hipoteka na 20 lat, zgadzam się. Regulamin należy jednak zawsze przeczytać. Zawsze. Niezależnie od kwoty. A kto czyta Regulaminy w banku? No prawie nikt…Mówię to ze swojego doświadczenia i zasłyszanych opinii, ale chyba jest to prawda na większą skalę. Sama przyznaj – czytasz wszystkie Regulaminy? Komu by się chciało i kto miałby na to czas? No właśnie… A prawda jest taka, że tam wszystko znajdziemy. Nawet to, o czym nikt nas oficjalnie nie chce poinformować. A co najważniejsze – w Regulaminie zawsze widnieją zapisy o naszych prawach i obowiązkach oraz karach, jakie na nas czekają, jeśli się z nich nie wywiążemy. Drugim dokumentem, jaki powinniśmy otrzymać wraz z umową kredytową i regulaminem jest Tabela Opłat i Prowizji. Nie bój się prosić o te dokumenty. Nie bój się ich czytać. Nie bój się zapytać i prosić o wyjaśnienie, gdy jakaś kwestia jest dla ciebie niejasna. To nie są dokumenty pisane językiem normalnych ludzi. Wiem. Ale rób to dla własnego dobra.

Okres kredytowania

Im dłuższy okres kredytowania, tym wysokość raty jest mniejsza, ale niestety koszt kredytu wzrasta. Z tego powodu należy zwracać uwagę na zachowanie równowagi pomiędzy wysokością raty, która nie będzie zbyt dużym obciążeniem, a jednocześnie okres kredytu będzie maksymalnie krótki.

Dodatkowe produkty

Tutaj czasami wyobraźnia ponosi banki, które chcąc zaoferować tańszy kredyt, w bonusie serwują konto, którego opłaty są wysokie. Albo kartę do konta z opłatami. Czy kartę kredytową, która słono kosztuje. Zawsze należy zwracać uwagę na te opłaty, bo one nie są doliczane do kosztów związanych z kredytem. Kredyt gotówkowy dzięki tym czynnikom może kosztować cię jeszcze więcej. Warto też poznać opłaty, jakie mogą się ewentualnie pojawić na drodze w trakcie spłacania pożyczki. Choć w dniu podpisywania umowy, często nie bierze się pod uwagę takich czynników jak np.

- opłata za monit i opóźnienie w spłacie raty

- opłata za wcześniejszą spłatę

- opłata za zmianę warunków umowy lub aneks do umowy

- opłata związana z likwidacją karty kredytowej dołączonej do kredytu

W trakcie spłaty kredytu, takie dodatkowe opłaty mogą się wiązać z olbrzymi kosztami. Ponieważ w życiu różnie bywa, trzeba brać pod uwagę różne scenariusze. Z reguły ciężko jest z góry przewidzieć, jak się sprawy potoczą. Pamiętajcie, że umowy zazwyczaj nie są tworzone na czasy „pokoju”, tylko na czasy „wojny”.

Jeśli masz ochotę na więcej finansowych rozwiązań, to zajrzyj do grupy wsparcia Finanse w świecie Kobiet .

Jeżeli uważasz, że warto wiedzę z tego wpisu szerzyć dalej – proszę cię, udostępnij go dalej.

Dodaj swój komentarz, będzie mi bardzo miło!

Polub, jeżeli Ci się spodobało. Udostępnij dalej, to daje mi motywację 🙂

Zapraszam Cię na mojego Facebooka – tutaj

oraz do grupy wsparcia – Finanse w świecie Kobiet

Na mój profil na Instagramie, gdzie wrzucam zdjęcia bardziej od kuchni – tutaj

a także blogowego newslettera, do którego dokładam gratis – tutaj

Pozdrawiam gorąco!

Diana

13 komentarzy

Przy kredytach też polecam uważać na jedną rzecz. Mianowicie, często osoby, które kontaktują się z banku z propozycją kredytu, proponują od razu „full opcję”, czyli kredyt z ubezpieczeniem. Podają, że wtedy oprocentowanie wynosi tyle a tyle. A jak się ich pyta o opcję bez ubezpieczenia, to zaczyna się gadka typu „jest taka możliwość, ale ma Pan wtedy wyższe oprocentowanie…”. Ani słowa o RRSO, dopóki się ich dokładnie nie dopyta. Więc tak, zawsze trzeba być przy kredytach ostrożnym. Osobiście nie lubię brać kredytów na telefon czy „na klik”. Wolę spotkać się z doradcą, dokładnie go o wszystko wypyta. Sprawdzić warunki i umowę. Warto też przy okazji wspomnieć, że istotna też może okazać się historia kredytowa (sposobnafinanse.pl/historia-kredytowa/ ). Dobrze jest zawsze rozeznać się w produktach, z których zamierzamy skorzystać. Kredyty to też produkty, tyczy się ich dokładnie ta sama zasada ;-).

Słuszna uwaga jeśli chodzi o ubezpieczenia. Często okazuje się, że bardzo istotnie zwiększają one koszt (RRSO nawet o wysokie kilka % więcej), a ochrona ubezpieczeniowa jaką w zamian dostajemy jest bardzo słaba – np. niby chroni od utraty pracy, ale tak naprawdę zakres jest tak okrojony, że obejmuje bardzo rzadkie przypadki.

bardzo przydatny wpis, szczególnie, że w przyszłym roku czeka mnie najpewniej przygoda z kredytem hipotecznym

Kredyt to ciężki temat, warto dokładnie to przeanalizować, nie wpaść w pułapki jakiś dodatkowych ubezpieczeń itp.

W banku w dziale kredytowym pracowałam 10 lat. Jedyne kredyty, które tak naprawdę są uzasadnione to kredyty na zakup lub budowę nieruchomości. I tylko te. Kredyty konsumpcyjne niczego dobrego nie wniosą w nasze życie. Rzeczy, samochody itp niszczeją, tracą na wartości. Inaczej niż nieruchomości. Że nie wspomnę o oprocentowaniu 🙂

Zgadza się – kredyty hipoteczne i inwestycyjne to trochę inna bajka.

Najlepiej nie brać w ogóle kredytów. Większość kredytów gotówkowych to totalny konsumpcjonizm, a potem jest płacz jak trzeba spłacać raty za nowe meble do kuchni, czy wczasy na 5 rocznicę ślubu. Niestety pracuję w banku i czasami nie mogę wyjść z podziwu na jakie pierdoły ludzie biorą kredyty. Konsultant jednak nie może powiedzieć klientowi „weź się ogarnij, za 3 miesiące kupisz sobie to samo za gotówkę, bez rat i odsetek”. Banki mają zachęcać do brania kredytów, co zresztą widać po reklamach, wszędzie tylko pożyczki i żerowanie na braku świadomości finansowej Polaków.

Tak byłoby najlepiej Rosaline, zgadzam się z Tobą, że najlepiej nie brać kredytów wcale. Zgadzam się też z tym, że pracownikom banków nikt nie płaci za działanie na szkodę firmy, czyli odstraszanie klientów 🙂 Każdy ma własny wybór i podejmuje sam decyzję. Tylko fajnie by było, gdyby te decyzje były bardziej przemyślane, a nie powstawały na podstawie właśnie samych reklam.

Bardzo ciekawy i pomocny artykuł 🙂

Dziękuję Justyno.

Dodatkowo pomyślmy o : 1. Okres kredytowania to nie tylko 12, 24, 120 miesięcy , warto jezeli tylko jesteśmy w stanie i mamy wystarczające środki skracać ten okres i pytajmy o kredyty na 7 , 15 , 79 miesięcy . 2. Przy większych kwotach od 15- 20 tys lepszym rozwiązaniem jest pożyczka hipoteczna , czyli dużo niższe oprocentowanie zabezpieczone posiadana przez nas nieruchomością ,brzmi strasznie bo dajemy własne M pod zastaw ale gdy nie bedziemy spłacać zwykłej pożyczki bank i tak w pierwszej kolejności siądzie na naszej nieruchomosci . 3. Dla drobnych kwot dobre rozwiazanie to karta kredytowa jezeli wiemy jak sie nią posługiwać . Myślimy 🙂

Dzięki Aniu za komentarz 🙂

Bardzo przydatny artykuł. Prosto i na temat. Warto pogłębiać wiedzę na temat finansów. Ciekawe rzeczy można też przeczytać na blogu http: //kredyt -express. pl/ my-blog/