Inwestowanie w fundusze wiąże się z pewnymi korzyściami, ale też i obawami. Przecież na początku inwestycyjnej przygody miewamy sporo wątpliwości. Dlatego w ostatnim artykule z cyklu „Jak inwestować w fundusze” pokazuję najczęstsze błędy, których warto unikać.

Cykl na blogu „Jak inwestować w fundusze” rozpoczęłam w kwietniu ubiegłego roku. Jego koniec przewidziany był na styczeń. Moim celem była edukacja w zakresie funduszy inwestycyjnych. Chciałam w nim przekazać odpowiednie podejście do inwestowania. Krok po kroku. Tak aby każdy mógł zacząć to robić, jeśli oczywiście tylko uzna, że ma ochotę na taką formę pomnażania kapitału.

Miałam pokazać plusy i minusy takiego inwestowania. Inwestowanie w fundusze wydaje się dużo łatwiejszym rozwiązaniem niż inne formy inwestowania np. samodzielna gra na giełdzie. Mimo to jest wiele czynników, na które trzeba zwracać uwagę.

Każda z nas, podejmując się inwestowania swoich pieniędzy, chciałaby podejmować słuszne decyzje, które nie będą skutkować stratą kapitału. To zupełnie normalne, że chcemy zyskiwać, a nie tracić. I dlatego w tym miejscu pojawia się zawsze wiele obaw. Nie ma nigdy pewnych i w stu procentach bezpiecznych inwestycji. A z drugiej strony, gdy nie robimy nic z naszymi oszczędnościami, tracimy szansę na ich skuteczne pomnażanie. A tego też raczej nie chcemy.

Oszczędzanie pieniędzy daje bezpieczeństwo i komfort. Inwestowanie powinno dawać możliwość generowania dodatkowych zysków, z części oszczędności jakie posiadamy. Aby uniknąć rozczarowania, zobacz najczęstsze błędy, jakie wiążą się z inwestowaniem w fundusze.

Inwestowanie w fundusze – najczęstsze błędy

Inwestowanie wszystkich oszczędności – lepiej trzymać się zasady, że inwestuję tylko taką część oszczędności, którą jestem w stanie stracić. Oczywiście nie chodzi o to, żeby zainwestować i nie mieć z tego nic. Jednak inwestowanie wszystkich oszczędności życia jest bardzo ryzykowne. Zawsze określaj, jaką część swojej inwestycji jesteś w stanie przeznaczyć na ewentualne straty. Czy przeżyłabyś utratę 20% kapitału? A 50% ? Czy nie będziesz potrzebowała tych pieniędzy za kilka dni czy tygodni? Takie pieniądze nie powinny być w ogóle poddawane inwestycjom.

Inwestowanie wszystkich oszczędności – lepiej trzymać się zasady, że inwestuję tylko taką część oszczędności, którą jestem w stanie stracić. Oczywiście nie chodzi o to, żeby zainwestować i nie mieć z tego nic. Jednak inwestowanie wszystkich oszczędności życia jest bardzo ryzykowne. Zawsze określaj, jaką część swojej inwestycji jesteś w stanie przeznaczyć na ewentualne straty. Czy przeżyłabyś utratę 20% kapitału? A 50% ? Czy nie będziesz potrzebowała tych pieniędzy za kilka dni czy tygodni? Takie pieniądze nie powinny być w ogóle poddawane inwestycjom.

Brak strategii wejścia i wyjścia – Czyli brak konkretnego celu. Ten błąd popełniają osoby, które nie do końca wiedzą, co chcą osiągnąć i w jakim czasie. Podejmując się danej inwestycji, trzeba być pewnym swojego celu. I trzeba od razu przemyśleć, w jakiej sytuacji będę chciała wyjść z danej inwestycji.

Stawianie wszystkiego na jedną kartę – Inwestowanie w fundusze jest jedną z wielu możliwości pomnażania kapitału. W dodatku samych funduszy mamy całą masę do wyboru. Zawsze najbezpieczniejszym rozwiązaniem jest dywersyfikacja. Buduj swój portfel funduszy składający się z różnych aktywów. Im więcej różnych składników, tym ryzyko będzie bardziej rozłożone.

Brak dopasowania inwestycji do ryzyka – Emocje odgrywają dużą rolę w inwestowaniu i zazwyczaj są one złym doradcą. Zarówno zbyt pochopne decyzje, jak i nadmierne niezdecydowanie nie służą inwestowaniu. Fundusze dzielą się na bezpieczne, mieszane i agresywne. Jeżeli lubisz ryzyko, możesz spodziewać się większych zysków decydując się na formy bardziej agresywne. Jeżeli szybko ulegasz panice i działasz pod wpływem impulsu, to agresywne formy inwestowania nie są dla ciebie. Wtedy rozsądniej będzie wybierać bezpieczne fundusze, które charakteryzują się małym ryzykiem, ale i mniejszą stopą zwrotu.

Źle oszacowany horyzont czasowy – Pieniądze, które będą ci potrzebne za kilka miesięcy, zupełnie inaczej się inwestuje niż wolne środki, po które będziesz chciała sięgnąć za np. 5 lat. Decydując się na dany fundusz, zawsze najpierw zapoznaj się z jego prospektem informacyjnym, w którym znajdziesz informacje na temat ryzyka inwestycyjnego, profilu inwestora i horyzontu czasowego, jakim należy się kierować podczas inwestycji. Są fundusze, które nadają się do inwestowania w horyzoncie półrocznym czy rocznym. Są też takie, które mogą wymagać czasu – nawet kilku lat, aby osiągnąć satysfakcjonujący wynik.

Nieznajomość produktów – Przeglądając platformę do funduszy F-Trust łatwo zauważyć, że wybór funduszy jest ogromny. Bardzo ciężko jest dokładnie znać każdy z nich. Można jednak przy wyborze posiłkować się pewnymi filtrami, które ułatwiają wyszukiwanie najbardziej optymalnych rozwiązań. Przed zakupem jednostek zapoznajmy się dokładnie z informacjami o danym o funduszu.

Do inwestowania trzeba dużo pieniędzy – Właściwie cały ten cykl miał za zadanie utwierdzić nas w przekonaniu, że wcale nie trzeba inwestować od razu dużych pieniędzy. Że właściwie lepiej jest zaczynać od niewielkich kwot i uczyć się „na żywo”. Lepsze rezultaty można osiągnąć – inwestując w fundusze co miesiąc nawet mniejsze sumy, niż czekając latami na uzbieranie grubszej kwoty. Inwestowanie w fundusze wymaga pewnego zaangażowania, ale jest bardzo przystępną formą!

Podsumowanie mojego portfela

Inwestowanie w fundusze zaczęłam razem z cyklem blogowym w kwietniu. W tym celu założyłam bezpłatne konto na platfomie do funduszy F-Trust.

Z założenia był to projektu edukacyjny, trwający kilka miesięcy. Jest to zbyt krótki okres, aby decydować się na fundusze wymagające długiego horyzontu inwestycyjnego, czyli na te bardziej agresywne i mogące dawać większą stopę zwrotu. Przez te kilka miesięcy wynik takich moich inwestycji nie byłby po prostu miarodajny. Dlatego skupiłam się na walorze edukacyjnym, a nie na chęci osiągnięcia przeze mnie dużego zysku.

Oprócz tego chciałam pokazać, że w fundusze może zacząć inwestować większość osób. To jedna z niewielu inwestycji, która jest dostępna prawie dla każdego – fundusze można kupować za już stosunkowo niewielkie kwoty.

Pozostaje jednak kwestia bezpieczeństwa finansowego. Są osoby, które nie lubią podejmować żadnego ryzyka w finansach. I jest to w porządku. Swoje oszczędności przetrzymują na kontach lub lokatach. Tak tez może być. Są jednak osoby, które wolą zarobić więcej na lokacie i są skłonne do małego ryzyka. Właśnie ja taką strategię obrałam podczas tego cyklu. Postawiłam na nieduże ryzyko i zobaczcie tego efekt 🙂

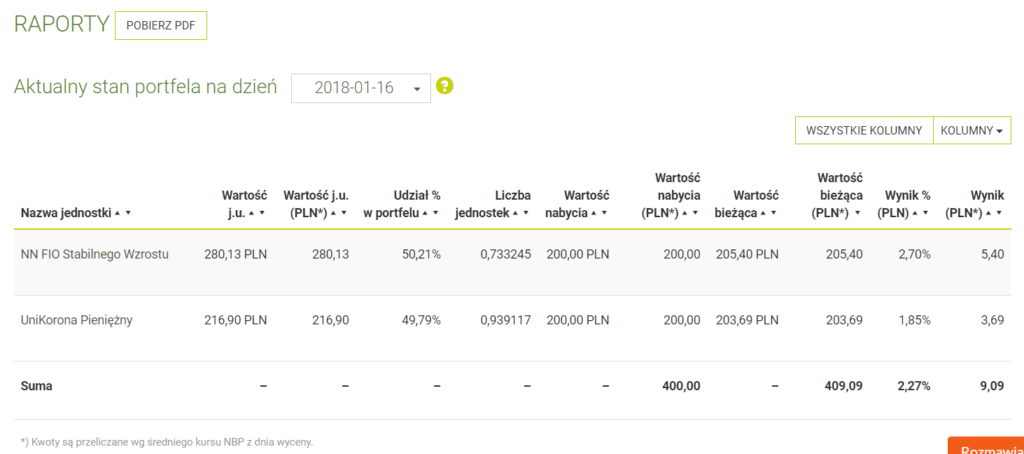

Na zakup funduszy w ciągu całego cyklu wydałam w sumie 400 zł. To jest naprawdę symboliczna kwota. Na chwilę obecną mój wynik to ponad 9 zł. Gdybym umorzyła te jednostki, osiągnęłabym zysk. W sumie 2,27%. Dużo więcej niż na obecnych lokatach 🙂

Mój portfel założony na potrzeby tego cyklu składa się w połowie z funduszu pieniężnego (bezpiecznego) oraz stabilnego wzrostu (mieszanego).

Mój pierwszy zakup to był UniKorona Pieniężny w maju. Potem był fundusz Stabilnego Wzrostu i jeszcze raz był zakup dla równowagi – UniKorony we wrześniu.

Na wykresie poniżej widać, że moja jednostka portfelowa (czyli ogół tego co mam w platformie) od początku szła do góry. Od września do grudnia nastąpiła pewna stagnacja. A na koniec grudnia znowu odbicie w górę.

Jakie wnioski na przyszłość? Jestem pewna, że na chwilę obecną nie będę umarzać tych jednostek. Niech sobie rosną dalej 😉 Myślę, że w niedługim czasie zdecyduję się nawet dokupić kolejne. Być może za kilka miesięcy wrzucę na blog jakiś wpis na ten temat, aby wam pokazać- co się wydarzyło z moimi jednostkami.

Obecny wynik uważam za mocno satysfakcjonujący, biorąc pod uwagę fakt, że mój portfel w obecnej chwili jest dość mały i dość bezpieczny. Wygląda on jednak dość motywująco i zachęcająco do dalszych planów inwestycyjnych 🙂

Inwestowanie w fundusze – Wszystkie artykuły z cyklu „Jak inwestować w fundusze”

Cykl „Jak inwestować w fundusze” skierowany był do osób, które nigdy wcześniej nie inwestowały w fundusze. Możesz skorzystać z tej wiedzy także w przypadku, jeśli już zdarzało ci się lokować w ten sposób nadwyżki finansowe, ale masz potrzebę pogłębienia swojej wiedzy na ten temat.

Założeniem projektu była edukacja, a nie osiągnięcie największego przeze mnie zysku. W fundusze można inwestować już stosunkowo niewielkie kwoty i właśnie na tym chciałam się skupić.

1 artykuł – Jak inwestować w fundusze? Krok pierwszy

2 artykuł – Strategia inwestycyjna, czyli krok drugi

3 artykuł – Co należy wiedzieć o funduszach? Krok trzeci

4 artykuł – Jak inwestować niewielkie kwoty?

5 artykuł – Mój portfel funduszy. Podsumowanie pierwszej połowy cyklu.

6 artykuł – W prosty sposób o funduszach – najczęściej zadawane pytania

7 artykuł – Jakie opłaty ponoszą klienci funduszy? Na co ma zwracać uwagę początkujący inwestor?

8 artykuł – Czy jedna platforma do funduszy to dobry pomysł?

9 artykuł – Jak oszczędzać pieniądze – 52 sposoby, dzięki którym dodatkowo zyskasz na inwestowanie

Skorzystaj z okazji

Partnerem tego cyklu jest platforma funduszy inwestycyjnych F-Trust – pomagamy inwestować. Z tej okazji przygotowali dla nas specjalny KOD zwalniający od prowizji (na wszystkie transakcje do końca 2018 roku).

Podczas rejestracji swojego konta w F-Trust, podaj unikalny kod: YN7819 (Kod możesz także podać w koszyku na pierwszym kroku ścieżki zakupowej). Dzięki temu uzyskasz 100% rabatu w opłacie dystrybucyjnej przy zakupie jednostek funduszy. To oznacza, że aż do końca roku, możesz wykonać dowolną ilość transakcji w platformie i nie musisz się martwić o wielkość opłaty dystrybucyjnej. Ta prowizja w każdym przypadku zakupu jednostek będzie wynosiła równe zero.

Piszcie w komentarzach – jakich jeszcze informacji potrzebujecie na ten temat. Czy inwestowanie w fundusze jest dla was ciekawą opcją na pomnażanie oszczędności? Czy już próbowałyście lub właśnie inwestujecie?

Informacje zawarte na blogu Pieniądz jest Kobietą mogą stanowić przedmiot dalszej analizy, dyskusji i pogłębionych studiów. Używając informacji zawartych na blogu, to ty jesteś odpowiedzialna za rezultaty swoich działań, które mogą się różnić od moich rezultatów. Oficjalnie jest na to zapis brzmiący następująco: Treści zawarte na tym blogu są wyłącznie wyrazem osobistych poglądów autora i nie stanowią „rekomendacji” w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).”

Polub, jeżeli Ci się spodobało. Udostępnij dalej, to daje mi motywację 🙂

Zapraszam Cię na mojego Facebooka – tutaj

oraz do grupy wsparcia – Finanse w świecie Kobiet

Na mój profil na Instagramie, gdzie wrzucam zdjęcia bardziej od kuchni – tutaj

a także blogowego newslettera, do którego dokładam gratis – tutaj

Pozdrawiam gorąco!

Diana

(wpis powstał przy współpracy z F-Trust)

13 komentarzy

Bardzo fajny i przydatny wpis! Parę razy prowadziłam lekcje z podstaw inwestowania i ubezpieczeń w polskich liceach (w ramach pracy dla korporacji współtworzyłam materiały szkoleniowe dla uczniów). I byłam przerażona niewiedzą i ignorancją dzieci. Niestety też niewiedzą nauczycieli. Miałam wręcz wrażenie że słowo fundusz ma synonim złodziej:-/ Do tego sama podstawa programowa przedmiotu Podstawy przedsiębiorczości jest tak napisana aby wychowywać finansowych ignorantów. Super że tak prosto i ciekawie tłumaczysz że warto zainteresować się taką tematyką! Powodzenia:-D

Dzięki Dominiko! Myślę, że cały czas jeszcze żyjemy wśród dziwnych stereotypów na temat finansów….Edukacji w szkołach jest za mało i w dodatku zbyt mało konkretnie. No i taki mamy efekt, jak go właśnie ładnie nazwałaś.

Super pomysł z zebraniem informacji o funduszach. Dla wielu z nas to czarna magia, a Ty pokazałaś że tak nie jest. Chętnie skorzystam z kodu rabatowego, w ciągu najbliższych tygodni chcę coś zmienić w swoich inwestycjach, nadarzyła się więc super okazja 🙂

Z tego co kojarzę Ula, to już zdarzało Ci się kupować fundusze? Dla Ciebie na pewno nie są taką ciemną magią 😀 Zresztą moim zdaniem to one wcale nie są aż tak strasznie skomplikowane. Dużo więcej pracy trzeba włożyć w inne inwestycje typu giełda, czy nawet nieruchomości. A kod proszę bardzo – niech się przyda przy okazji!

Dokładnie. Fundusze są znacznie łatwiejsze niż choćby kupowanie akcji na giełdzie. Ktoś wcześniej ( zarządzający funduszem) podejmuje za nas te najważniejsze decyzję. My wybieramy wielkość ryzyka.

Wow bardzo przydatny artykuł ,taka pigułka wszystkuego na temat funduszy :).Jeśli będę chciała zainwestować na pewno do artykułu wrócę 🙂

Super! Bardzo się cieszę 🙂

To był bardzo pouczający cykl. Fajnie, że go przeprowadziłaś 🙂

Dziękuję Patrycjo 🙂

Czy masz na myśli złoto?

Nie tylko, ale też.

bardzo przydatny artykuł, dzięki

Fajnie Anno, że jesteś zadowolona!