Dzisiaj chcę zrobić małe podsumowanie i pokazać wam, jak wygląda mój portfel funduszy po pięciu miesiącach cyklu „Jak inwestować w fundusze”. Jesteśmy w połowie, ponieważ cykl wstępnie zaplanowany jest do stycznia 2018. Zobaczcie, jak sobie radzą moje dwie pierwsze w życiu inwestycje w fundusze.

Tak jak wspominałam już we wcześniejszych wpisach, założeniem tego projektu jest edukacja, a nie osiągnięcie przeze mnie ponad przeciętnego zysku. Kładę zatem nacisk raczej na bezpieczniejsze fundusze. Do tego inwestuję tylko niewielkie nadwyżki finansowe. Dla mnie jest to niewątpliwy plus tej formy inwestowania, bowiem w fundusze można inwestować już stosunkowo niewielkie kwoty i właśnie na tym chciałam się skupić w tym cyklu.

Jeśli czytasz cykl „Jak inwestować w fundusze” po raz pierwszy, zapoznaj się z poprzednimi artykułami:

Pierwszy artykuł cyklu: Jak inwestować w fundusze? Krok pierwszy

Drugi artykuł cyklu: Strategia inwestycyjna

Trzeci artykuł cyklu: Co należy wiedzieć o funduszach?

Czwarty artykuł cyklu: Jak inwestować niewielkie kwoty?

Cykl, którego partnerem jest F-Trust ma na celu edukację z zakresu inwestowania w fundusze. Pod koniec każdego miesiąca, na blogu pojawia się wpis z serii „Jak inwestować w fundusze”. Podkreślam, że cykl jest moim własnym poglądem, popartym doświadczeniami, jakie udaje mi się w trakcie zdobywać. Nie stanowi on rekomendacji z mojej strony. Cykl „Jak inwestować w fundusze” jest prowadzony z mojego punktu widzenia, jako klientki funduszy oraz osoby inwestującej. Nie jestem doradcą inwestycyjnym. Chcę jedynie przekazać wam w rzetelny sposób wiedzę, jaką posiadam i jaką dodatkowo zdobędę w trakcie tego cyklu, która zostanie poparta przykładami. Cykl skierowany jest do osób, które nigdy wcześniej nie inwestowały w fundusze. Możesz skorzystać z tej wiedzy także w przypadku, jeśli już zdarzało ci się lokować w ten sposób nadwyżki finansowe, ale masz potrzebę pogłębienia swojej wiedzy na ten temat.

Mój portfel funduszy na sierpień

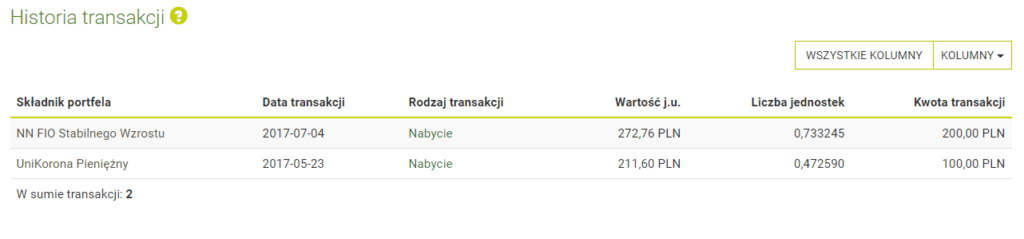

Do tej pory zakupiłam jednostki dwóch funduszy. W funduszach podoba mi się to, że można sobie ustalić dokupywanie np. co miesiąc kolejnej jednostki za kwotę np. 100 czy 200 zł. Jednak nie mamy obowiązku cyklicznego doinwestowywania. Fundusze kupiłam za pomocą platformy funduszy F-Trust i dzięki kodowi rabatowemu, który można od nich otrzymać, uniknęłam opłaty dystrybucyjnej (za zakup jednostek).

Spójrzcie, jak w platformie kształtuje się mój portfel funduszy w sierpniu.

Jak widzicie, do tej pory kupiłam w sumie dwie jednostki funduszy za łączną kwotę 300 zł. Nie jest to kwota powalająca na kolana, ale jest zgodna z moją obraną strategią. W moim założeniu był zakup funduszu z grupy bezpiecznej, czyli Pieniężny oraz z grupy mieszanej (z niewielką ilością akcji), czyli Stabilnego Wzrostu.

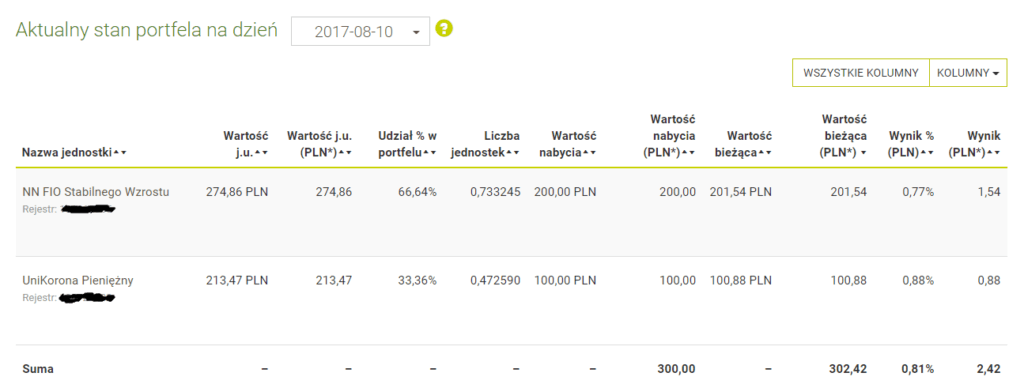

Jak widzicie, w przeciągu tak krótkiego czasu, wartość mojego portfela wzrosła o 0.81%, co na 10.08. dawało kwotę 2,42 brutto. Jest to wynik dla mnie jak najbardziej zadowalający. Chciałabym uzyskać wynik nieco lepszy od standardowej lokaty, przy czym muszę brać pod uwagę, że nie inwestuję agresywnie, więc pewnie nie osiągnę bardzo dużych zysków. Tak zakładam.

W moim przypadku powolny, ale bardziej stabilny wzrost wydaje się w porządku. W przypadku inwestowania w fundusze, te kilka porównywanych przeze mnie minionych miesięcy, to bardzo krótki okres. W sumie nawet nie powinnam się jeszcze sugerować wynikami. Cieszę mimo wszystko, że jestem już na plusie.

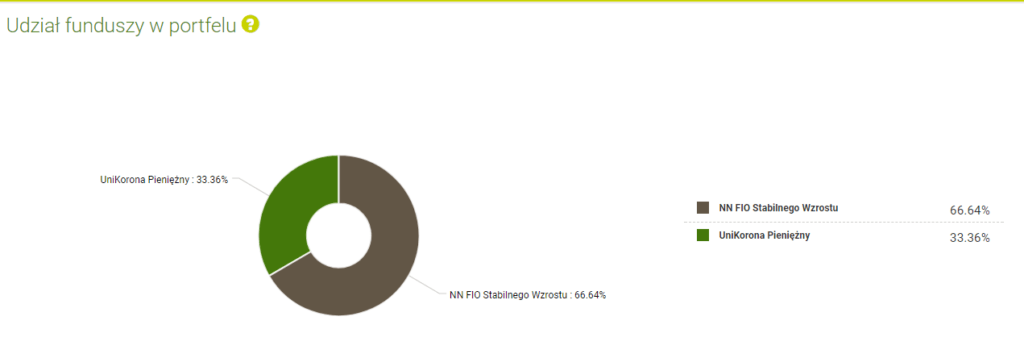

Jak widzicie, mój portfel funduszy w tym momencie składa się w ponad 60 proc. z funduszu Stabilnego Wzrostu (kupiłam za większą kwotę) i tylko w ponad 30 proc. z funduszu Pieniężnego. Ponieważ myślę o wyrównaniu tych proporcji, zapewne w niedługim czasie zdecyduję się jeszcze na dokupienie UniKorona Pieniężny za kwotę min. 100 zł.

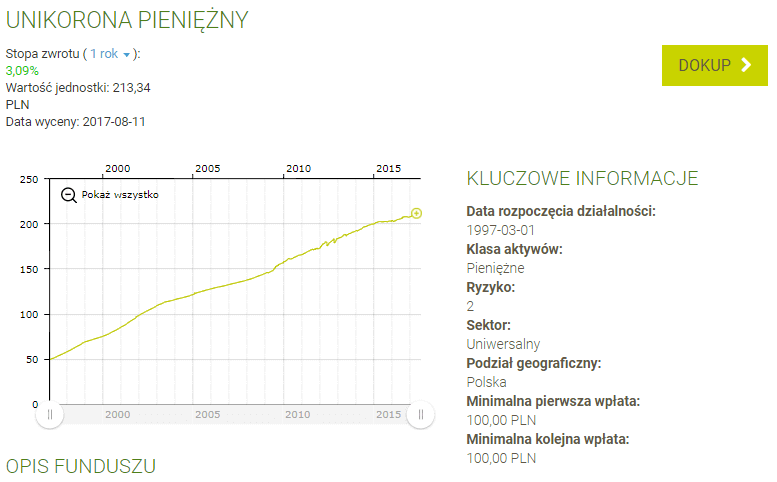

Dlaczego akurat UniKorona Pieniężny? Ponieważ jest to fundusz o bardzo długiej historii z dużym poziomem aktywów (świadczy to o jego płynności i popularności) i notuje dobre wyniki, biorąc pod uwagę, że należy on do grupy najmniejszego ryzyka. Celem subfunduszu jest ochrona realnej wartości jego aktywów. Subfundusz inwestuje w instrumenty rynku pieniężnego, takie jak bony skarbowe, krótkoterminowe lokaty bankowe oraz dłużne papiery wartościowe o terminie wykupu nieprzekraczającym roku, charakteryzujące się wysokim bezpieczeństwem oraz niskimi wahaniami wartości. W prospekcie informacyjnym funduszu oraz sprawozdaniu finansowym znajdziecie oczywiście szereg potrzebnych informacji.

Jak widzicie na wykresie, jest to fundusz, który stabilnie i powoli idzie sobie do góry. Fundusz pieniężny, właściwie co do zasady, tak właśnie powinien się zachowywać. Dlatego charakteryzuje się on najmniejszym ryzykiem, choć oczywiście 100% gwarancji nie ma, że tak to będzie wyglądało w przyszłości. Ryzyko zawsze istnieje, choćby niewielkie.

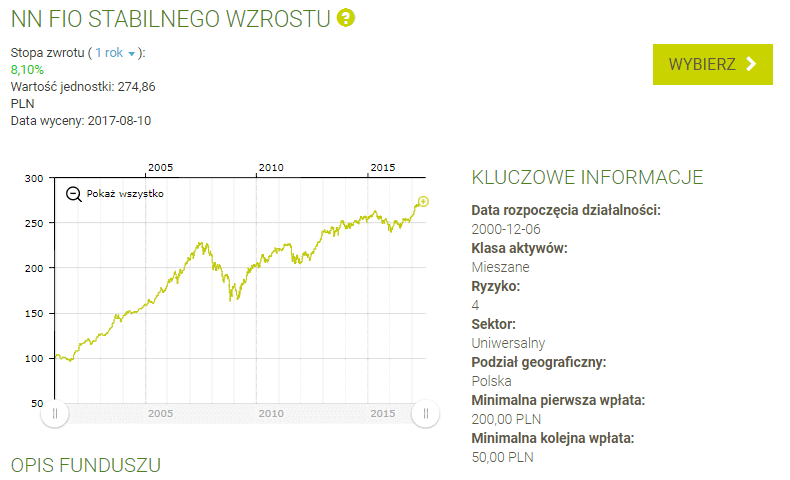

Mój portfel funduszy to także jednostka NN FIO Stabilnego Wzrostu z grupy mieszanej. Tak jak pisałam w poprzednim wpisie, jest to Subfundusz przeznaczony dla inwestorów, którzy planują oszczędzanie przez okres co najmniej 3 lat, oczekują zysków wyższych niż w przypadku depozytów bankowych oraz akceptują średnie ryzyko związane z inwestycjami części aktywów Subfunduszu w akcje, tzn. liczą się z możliwością wahań wartości ich inwestycji, szczególnie w krótkim okresie.

Dlatego przy tym funduszu ciężko o jakiekolwiek obiektywne wnioski, biorąc pod uwagę fakt, że nabyłam go zaledwie ponad miesiąc temu. Na razie fundusz osiąga realnie dobre wyniki. Jednak w przypadku mojej inwestycji ten wzrost jeszcze nic nie znaczy.

Mój portfel treningowy

Ponieważ na potrzeby tego cyklu założyłam sobie, że będę inwestować z naciskiem na ochronę kapitału, a do tego inwestując niewielkie kwoty, nie mogę sobie pozwolić na realne inwestycje odbiegające od mojej strategii.

Jednak w testowanej przeze mnie platformie funduszy F-Trust znajdziecie możliwość utworzenia konta treningowego. Możecie w nim „na niby kupować” fundusze, aby przetestować platformę, sprawdzić jak zachowują się wasze „inwestycje” i ogólnie można sobie potrenować inwestowanie. Ja tak zrobiłam, zanim kupiłam pierwszą jednostkę. Najpier przećwiczyłam to na sucho. W ten sposób nie zainwestowałam prawdziwych pieniędzy, więc nie poniosłam ryzyka. Z drugiej strony – to konto nigdy nie da mi zarobić prawdziwych pieniędzy 🙂

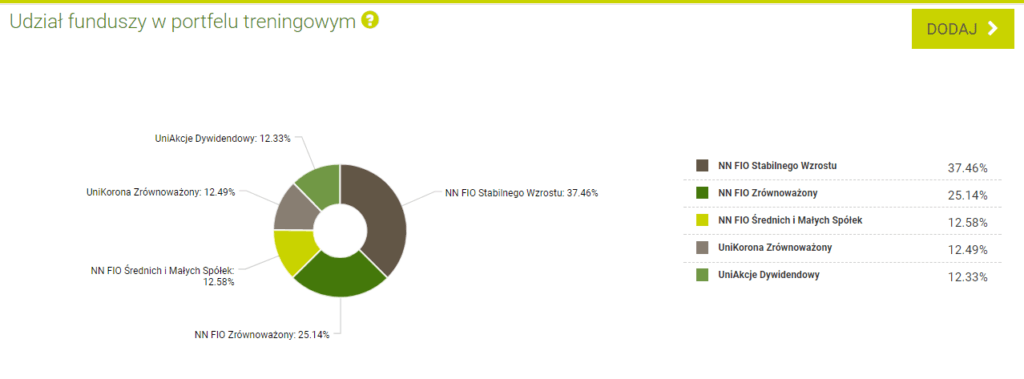

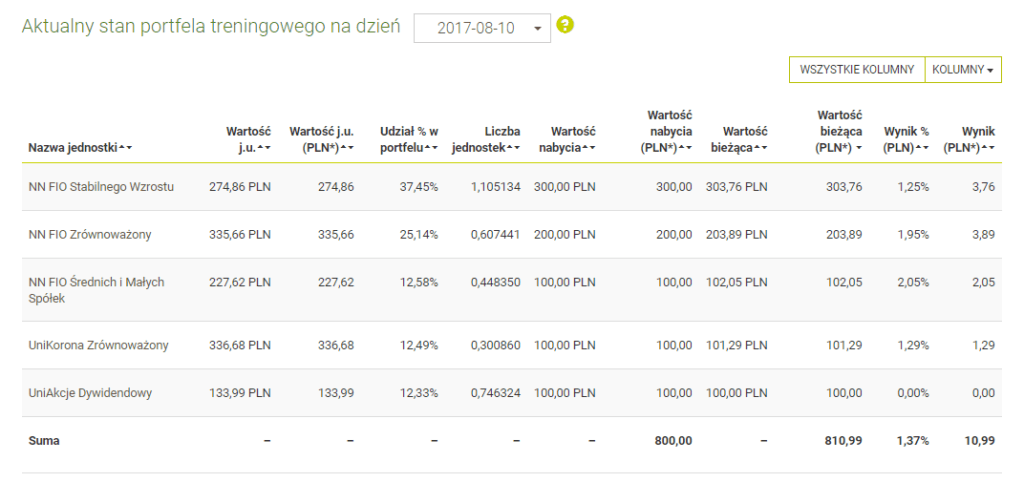

Stworzyłam sobie taki treningowy portfel, który zbudowałam w sposób bardziej agresywny. Dołożyłam do niego jeszcze UniAkcje Dywidendowy, niestety zrobiłam to na moment przed rozpoczeciem pisania tego wpisu, więc wynik wynosi jeszcze zero.

Nie są to prawdziwe inwestycję, ale dokładnie odzwierciedlają rzeczywistość – tak wyglądałby w tym momencie mój portfel funduszy, gdybym kupiła te jednostki w realu. Chcę je wam pokazać, bo to świetny sposób na dodatkową naukę inwestowania w fundusze.

Ja nie jestem doradcą inwestycyjnym, więc w żaden sposób nie sugerujcie się moimi wynikami czy wyborami. Chcę jedynie wam przybliżyć działanie funduszy, dzieląc się własnymi doświadczeniami. Szczegółowy opis czynników ryzyka znajduje się w odpowiednim dla danego funduszu prospekcie informacyjnym oraz kluczowych informacjach dla inwestorów.

Jeśli jednak zastanawiacie się jak inwestować w fundusze, to pokażę wam taką małą ściągawkę, którą otrzymałam od partnera tego cyklu – Schemat cyklu gospodarczego. Podpowiada, w którą klasę aktywów powinniśmy lokować większą część swoich środków w danym momencie.

Więcej fachowych porad i analiz funduszy znajdziecie na stronie F-Trust

Schemat cyklu gospodarczego sugeruje, w którą klasę aktywów powinniśmy lokować większą część swoich środków w danym momencie. www.f-trust.pl

Skorzystaj z braku opłaty

Jeśli chcesz zacząć inwestować w fundusze i masz ochotę to robić za pomocą Platformy F-Trust, to proponuję ci skorzystać z mojego unikalnego kodu, dzięki któremu uzyskasz 100% rabatu w opłacie dystrybucyjnej przy zakupie jednostek. Kod YN7819 należy podać po zarejestrowaniu się w platformie funduszy. Jeśli skorzystasz z tego kodu, otrzymam od partnera cyklu niewielką prowizję, za co bardzo ci dziękuję. Kod zwalnia od prowizji na wszystkie transakcje do końca 2018 roku.

Jeśli chcesz na bieżąco ulepszać swoje finanse, to zapraszam cię do grupy wsparcia – Finanse w świecie Kobiet.

„Informacje zawarte na blogu Pieniądz jest Kobietą mogą stanowić przedmiot dalszej analizy, dyskusji i pogłębionych studiów. Używając informacji zawartych na blogu, to ty jesteś odpowiedzialna za rezultaty swoich działań, które mogą się różnić od moich rezultatów. Oficjalnie jest na to zapis brzmiący następująco: Treści zawarte na tym blogu są wyłącznie wyrazem osobistych poglądów autora i nie stanowią „rekomendacji” w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).”

Polub, jeżeli Ci się spodobało. Udostępnij dalej, to daje mi motywację 🙂

Zapraszam Cię na mojego Facebooka – tutaj

oraz do grupy wsparcia – Finanse w świecie Kobiet

Na mój profil na Instagramie, gdzie wrzucam zdjęcia bardziej od kuchni – tutaj

a także blogowego newslettera, do którego dokładam gratis – tutaj

Pozdrawiam gorąco!

Diana

(wpis powstał przy współpracy z F-Trust)

15 komentarzy

Oprócz niskiej minimalnej pierwszej wpłaty (czasem wystarcza nawet 50 złotych), fundusze przede wszystkim dają mniejsze ryzyko utraty kapitału. Gratulujemy dobrego wyniku w tak krótkim czasie i życzymy dalszych sukcesów! 🙂

Też inwestuję w fundusz stabilnego wzrostu, ale nie do końca jestem zadowolony z tego wzrostu 🙂 Swój portfel mam bardziej rozbudowany. Ostatnio dokupiłem trochę absurdalnie tanich i ryzykownych jednostek funduszu Ameryki Łacińskiej. Póki co zarabia kilka procent, bo spaść już niżej chyba nie mógł 🙂

Powodzenia i pozdrawiam!

Dla mnie to jest początek przygody z funduszami. W dodatku zakładam małe ryzyko, więc w sumie jestem zadowolona 🙂

Cześć, tak jak tutaj Pani polecała, ja równiez zacząłem prowadzić swój dziennik finansowy, o wiele więcej nagle trzymam w portfelu

Cześć Piotrze, witam kolejny raz 🙂 Super! Bardzo się cieszę!

na razie to spłacam , może kiedyś będę inwestować

Na wszystko przyjdzie czas 🙂

Przyznaję że kompletnie nie znam sie na funduszach. Nie mam wiedzy więc siłą rzeczy nie inwestują.. ale coraz częściej mam ochotę to zmienić 🙂

Małe sprostowanie – z tabeli wynika, że na chwilę obecną kupiłaś łącznie 1,205835 jednostek funduszy za łączną kwotę 300zł. Natomiast dwie wykonałaś transakcje zakupu 😉

Dobry pomysł z platformą treningową. Lepiej trenować na wirtualnych pieniądzach niż na własnych. Można sobie uświadomić ile naprawdę kwotowo znaczy dany procent straty, jak nowa kwota inwestycji wygląda w tabelce oraz jakie wywołuje emocje – jeszcze zanim straci się realnie.

PS. W platformie mBanku jest jeszcze fajny wykres kołowy prezentujący procentowy podział portfela ze względu na rodzaj funduszy – pieniężne, dłużne, akcyjne, mieszane. Jeśli w F-Trust jeszcze go nie ma, to warto wprowadzić. Daje od razu pogląd na to jaka część pieniędzy jest bardziej, a jaka mniej bezpieczna bez potrzeby pamiętania który fundusz był który i dodawania ich udziałów do siebie.

Konto treningowe jest faktycznie fajnym pomysłem na początek albo jako dodatek.

Różo, dziękujemy za uwagi! Gdybyś miała jeszcze jakieś spostrzeżenia, będą one dla nas bardzo ważne i cenne.

Co do wykresu: już niedługo będziemy mieli taki podział – pracujemy nad tym! Dorzucimy również wykres z podziałem na waluty funduszu oraz alokację geograficzną 🙂

Jestem pod wrażeniem kobiet, które tak skrupulatnie i szczegółowo potrafią inwestować, a przede wszystkim w zarządzaniu finansami czują się jak ryby w wodzie. Dla mnie to cały czas czarna magia, chociaż uczę i się i nadrabiam zaległości. Super wpis i trzymam kciuki za kolejny cykl. Pozdrawiam 🙂

Dziękuję i też trzymam kciuki za Ciebie! Pozdrawiam 🙂

Super, mam nadzieję, że będziesz aktualizowała ten wątek bo bardzo mnie ciekawią dalsze efekty tych inwestycji. Trzymam kciuki!

Dziękuję i zapraszam! 🙂